12 dicembre 2025

Lorenzo Quarenghi

Con il favorevole esito della votazione consultiva del 30 settembre 2007 si conclude il processo aggregativo capriaschese. Nell’aprile 2008 entra ufficialmente in vigore il nuovo comune di Capriasca, e il consuntivo 2009 è il primo riferito alla nuova realtà comunale “ritenuto che quello del 2008 […] comprendeva ancora la gestione degli ex Comuni nei primi mesi dell’anno[1]”.

Come si presentava la situazione economico-finanziaria di quel Comune appena nato?

Alcuni dati[2] ce la chiariscono:

| 2008 | 2009 | ||

| Capitale proprio | CHF | 571’861 | 912’000 |

| Capitale dei terzi | CHF | 49’795’500 | 43’902’200 |

| Gettito cantonale persone fisiche (PF) | CHF | 11’199’367 | 11’449’134 |

| Gettito cantonale persone giuridiche (PG) | CHF | 257’909 | 279’208 |

| Gettito cantonale Imposte alla fonte (IF) | CHF | 335’794 | 407’980 |

| Popolazione residente | unità | 6169 | 6274 |

| Imposta immobiliare comunale | CHF | 633’159 | 640’528 |

Un Comune con risorse fiscali (PF+PG+IF) inferiori a 12 milioni di franchi, un capitale proprio praticamente inesistente, 50 milioni di debiti (in parte ridotti grazie al contributo cantonale all’aggregazione [6 milioni e rotti di franchi]), evidenti carenze infrastrutturali …e un mucchio di investimenti da effettuare.

Oggi siamo qui:

| 2024[3] | 2023 | ||

| Capitale proprio | CHF | 10’218’763 | 9’996’655 |

| Capitale dei terzi | CHF | 76’483’281 | 76’875’725 |

| Gettito cantonale persone fisiche (PF)[4] | CHF | 15’016’704 | 16’066’278 |

| Gettito cantonale persone giuridiche (PG) | CHF | 525’860 | 416’743 |

| Gettito cantonale Imposte alla fonte (IF) | CHF | 368’642 | 388’800 |

| Popolazione residente | unità | 6717 | 6760 |

| Imposta immobiliare comunale | CHF | 820’000 | 845’371[5] |

Nel mezzo… si sono ristrutturate palestre, costruiti edifici scolastici, acquistati immobili e veicoli, ammodernati palazzi, potenziate infrastrutture informatiche, create reti di teleriscaldamento, inaugurato un ecocentro, installati impianti fotovoltaici e sistemi di videosorveglianza, sistemate strade, rinnovate canalizzazioni, rifatti campi di calcio, aperti percorsi pedonali e piste ciclabili, riattati sentieri, eseguite opere di premunizione, abbellite strade e piazze, ampliati parchi giochi, montati skatepark e altre strutture dedicate allo svago, sostenute pubblicazioni letterarie, aggiornati piani regolatori, allestiti piani generali (acquedotti e smaltimento acque luride), finanziato capanne alpine, concessi prestiti, co-costituite società anonime, …

In 16 anni, 61 milioni e passa di investimenti netti, la metà dei quali riservati all’edilizia scolastica.

Un corposo programma di interventi della mano pubblica che il Municipio ritiene oramai in dirittura d’arrivo; ingente uso di denaro pubblico che, secondo l’esecutivo e la maggioranza delle forze politiche presenti nel legislativo, ha portato le finanze comunali in uno stato allarmante.

Nel Piano finanziario (PF) 2026-2029 il Municipio specifica che “…le linee guida dovranno permettere l’attuazione di alcune esigenze comunali […] garantendo comunque il rispetto dei vincoli imposti dalla situazione finanziaria in cui versa il Comune di Capriasca[6].”

Ma in quale situazione finanziaria versa Capriasca? A quanto pare, una tutt’altro che rosea. L’esecutivo, nel Preventivo 2026, scrive infatti di “precarietà delle nostre finanze”.

Una precarietà dovuta (dai documenti non si traggono indicazioni, ulteriori o diverse), al DEBITO PUBBLICO: al suo ammontare, complessivo e pro capite (CHF 8’967 a fine 2024), ritenuto eccessivo e pericoloso.

Un unico indicatore con il quale valutare la situazione attuale e tracciare le linee future del Comune.

Perché solo uno (guarda caso così caro al neoliberista buon padre di famiglia) e poi, solo questo indicatore? È così fondamentale?

Vediamo.

L’ ABC del consigliere comunale

Nell’ ABC del consigliere comunale (VI/39), documento edito dalla Sezione degli enti locali del Dipartimento delle istituzioni, messo a disposizione soprattutto di coloro che iniziano a cimentarsi con la gestione della cosa pubblica, si legge:

“Relativizziamo il dato di bilancio del debito pubblico (capitale dei terzi + finanziamenti speciali al netto dei beni patrimoniali), rispettivamente dei debiti verso terzi (a corto, medio e lungo termine). Vanno letti in un confronto intercomunale ma facendo attenzione al fatto che non dicono niente sulla capacità di un Comune di sopportare più o meno debiti. Inoltre, non tengono conto del fatto che alcuni investimenti, per i quali sono stati accesi dei prestiti verso terzi, possono anche produrre dei ricavi (p.e. posteggi[7]). Il dato va perciò letto assieme ai seguenti due indicatori:

E che cosa ci indicano i dati di Capriasca?

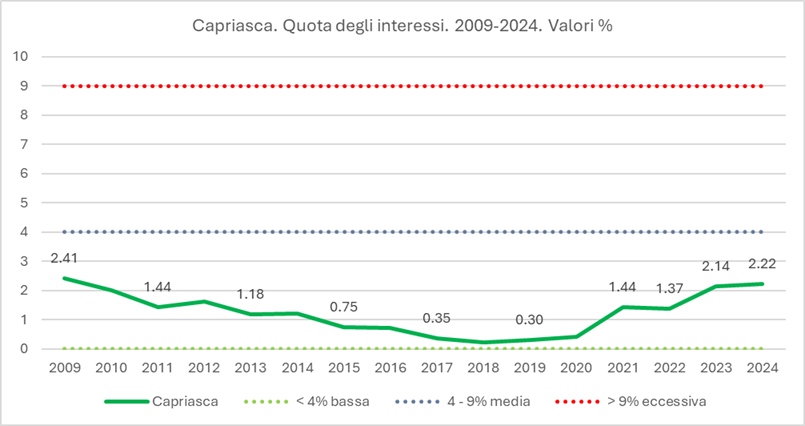

| Quota degli interessi | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 2.41 | 2.00 | 1.44 | 1.61 | 1.18 | 1.22 | 0.75 | 0.71 | 0.35 | 0.22 | 0.30 | 0.40 | 1.44 | 1.37 | 2.14 | 2.22 |

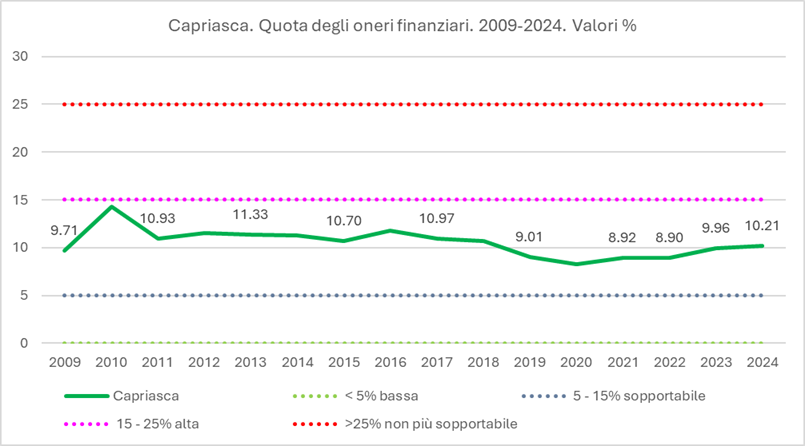

| Quota degli oneri finanziari | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 9.71 | 14.28 | 10.93 | 11.54 | 11.33 | 11.29 | 10.70 | 11.78 | 10.97 | 10.70 | 9.01 | 8.26 | 8.92 | 8.90 | 9.96 | 10.21 |

Superflui i commenti. Le cifre e le linee (nella scala di valutazione: più basse sono e meglio è) parlano da sole. Quindi, a fronte di un debito che i neoliberisti buoni padri di famiglia considerano eccessivo e che deve essere assolutamente ridotto, gli indicatori di cui sopra, imprescindibile corollario del Debito pubblico, ci dicono che la situazione è tutt’altro che drammatica, anzi, ci dicono che è perfettamente sotto controllo. Certo, negli ultimissimi anni c’è stato un certo aumento dovuto, da un lato, all’impennata dei tassi d’interesse (comunque con soli 4 prestiti, per un totale di 11 milioni, a tassi superiori al 2% [con un “picco” del 2.50% su un prestito di 3 milioni]) e, dall’altro, agli ingenti investimenti nell’edilizia scolastica (10 milioni per il completamento delle sedi di scuola elementare), nell’approvvigionamento idrico e nell’acquisto di uno stabile.

Dunque, prima di pronunciarsi sullo stato di salute di un Comune, meglio sarebbe dare un’occhiata alle pagine del capitolo 6 (in particolare dalla 39) dell’ABC del consigliere comunale https://www4.ti.ch/di/sel/sportello/pubblicazioni/abc-del-consigliere-comunale

ABC del consigliere comunale che, ovviamente, non è l’unico documento a trattare di Debito pubblico (complessivo e/o pro capite).

Ufficio cantonale di statistica: indici e finanze comunali

Nell’ottobre 1993 l’Ufficio cantonale di statistica, per la collana Aspetti statistici (“collana dedicata alla presentazione di analisi effettuate utilizzando la metodologia statistica”), pubblica il documento “Indici e finanze comunali”, uno studio del lic.oec. HSG Marco Bizzozero che, a proposito del Debito pubblico scrive: “la sua importanza va relativizzata, in quanto è una grandezza difficile da interpretare, ed eventuali paragoni con altri Comuni non sono sempre attendibili. Non è che uno e probabilmente non il più importante indice, e la necessità di essere visto in un contesto molto più vasto, con il supporto di altri indici è molto più grande che per altri.” (pagina 41)

Più o meno le stesse parole che si possono leggere nell’ABC del consigliere comunale.

“È necessario considerare innanzitutto tutti gli elementi che compongono il debito pubblico, come per esempio:

- Il grado di realizzazione delle opere necessarie alla comunità[8]

- La potenzialità fiscale del Comune[9]

- L’evoluzione della popolazione

- La situazione economica generale

Alla semplice constatazione dell’ampiezza dell’indebitamento occorre contrapporre la valorizzazione delle infrastrutture realizzate e valutare la consistenza degli eventuali debiti occulti, cioè quelle opere ritenute necessarie ma non ancora realizzate.

Il debito pubblico può essere elevato ma tutte le opere sono già state realizzate[10]o, viceversa, esso è molto basso ma restano ancora molti investimenti da realizzare; oppure il debito pubblico è molto elevato ma il Comune dispone di un elevato gettito d’imposta.

In questo senso l’indice del debito pubblico per franco di gettito d’imposta, cioè il debito pubblico rapportato alla potenzialità fiscale risulta più significativo del valore pro capite, in quanto dimostra le reali possibilità di copertura dei debiti contratti.” (pagina 41).

Il debito pubblico per franco di gettito d’imposta

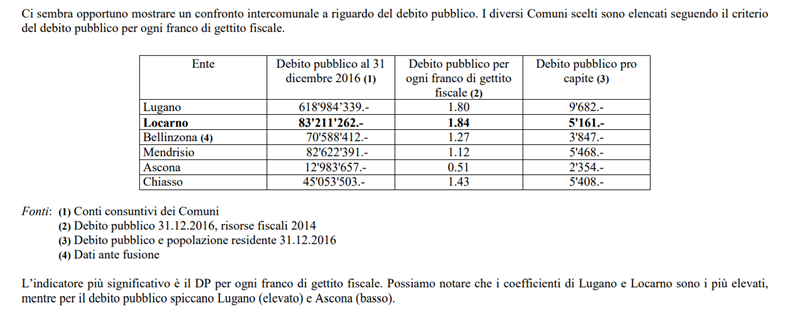

Il debito pubblico per franco di gettito d’imposta è però un indicatore che, nonostante la sua maggiore significatività rispetto al Debito pubblico pro capite, praticamente nessun comune calcola e presenta. Non ci sono scale di valutazione, non esistono confronti ufficiali fra le diverse realtà locali. Nemmeno nell’annuale rapporto della Sezione degli enti locali su I conti dei comuni non si trova nulla. Ci si imbatte solo casualmente e saltuariamente: è il caso del Piano finanziario 2018-2021 di Locarno, che riporta il seguente specchietto:

Con un po’ di lavoro il dato può comunque essere estrapolato utilizzando le informazioni della statistica finanziaria allegata al rapporto I conti dei comuni postato sul sito della Sezione degli enti locali del Dipartimento delle Istituzioni (https://www4.ti.ch/di/sel/comuni/dati-finanziari/statistica-finanziaria[11]).

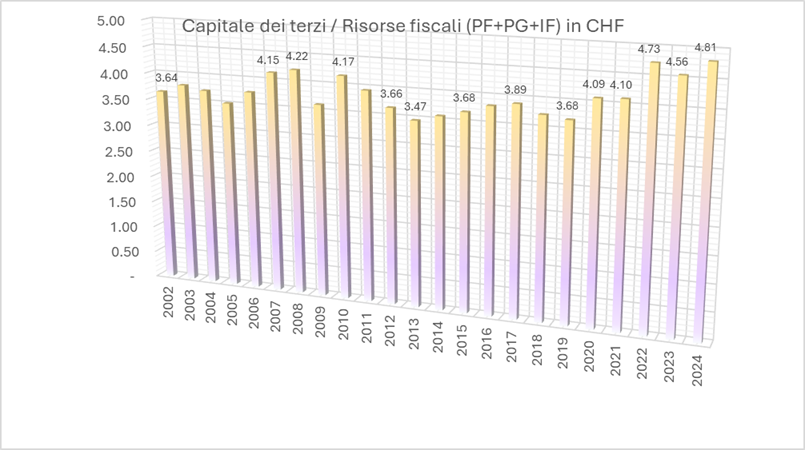

Ma cosa ci dicono i dati di Capriasca (le risorse fiscali sono qui indicate come gettito cantonale delle persone fisiche [PF], delle persone giuridiche [PG] e delle imposte alla fonte [IF], mentre il Capitale dei terzi è inteso come somma degli impegni correnti e dei debiti a lungo termine)?

L’ultimo dato di Capriasca prima della seconda aggregazione (2007) riportava un valore di CHF 4.15; il primo dell’attuale comune (2008) lo posizionava a CHF 4.22.

Per tre lustri, fino al 2021, si è sempre “navigato” attorno ai 4 franchi di debito pubblico per franco di gettito cantonale d’imposta (PF + PG + IF).

Nel 2022 la media dei comuni ticinesi si attestava a 3.72, con un quarto di essi che presentava un valore superiore ai 4 franchi di capitale estraneo per franco di gettito cantonale d’imposta (PF + PG + IF).

Capriasca è sempre rimasto nella fascia di comuni, da questo punto di vista, maggiormente esposti al debito estraneo.

Negli ultimi tre (quattro) anni, quale ovvio riflesso degli ulteriori considerevoli investimenti effettuati soprattutto nell’edilizia scolastica, il valore è invece cresciuto in modo piuttosto sostenuto raggiungendo, nel 2024, CHF 4.81. Ad ogni buon conto, tra i due anni estremi, 2008 e 2024, la crescita è stata del 15% (con un patrimonio amministrativo cresciuto, nello stesso periodo, del 193%)

Ma più delle fluttuazioni annue conta la tendenza.

E il trend ci dice che, sì, è aumentato il debito pubblico, ma che sono anche aumentati popolazione e ricavi fiscali…quasi nella stessa misura.

Il Tasso d’indebitamento netto

Il Debito pubblico per franco di gettito d’imposta è un indicatore molto simile al Tasso d’indebitamento netto, previsto da MCA2, che lo pone fra i tre di prima priorità.

Le due parti del rapporto appartengono alle stesse categorie. Al numeratore troviamo sempre i debiti, per la precisione il Debito netto 1, cioè il Capitale dei terzi meno i Beni patrimoniali; al denominatore si trovano sempre i Ricavi fiscali che però, qui, oltre al gettito delle persone fisiche e giuridiche e alle imposte alla fonte, comprendono l’imposta personale più altre imposte dirette sulle persone fisiche (non, però, come gettito cantonale [100%] ma come gettito scaturito dall’applicazione del moltiplicatore comunale d’imposta, nel caso concreto 94%) e, soprattutto, l’imposta immobiliare comunale (845’371 franchi nel 2022, secondo i dati della statistica finanziaria, si veda https://www4.ti.ch/di/sel/comuni/dati-finanziari ).

Per Capriasca (il dato viene calcolato e presentato in valori relativi a partire dal consuntivo 2021) si ha:

| 2021 | 2022 | 2023 | 2024 | |

| Tasso d’indebitamento netto | 311% | 341% | 350% | 355% |

Nella scala di valutazione i valori superiori al 150% sono considerati eccessivi (se compresi tra 100 e 150% sufficienti;se inferiori al 100% buoni).

La Quota d’indebitamento lordo

MCA2 presenta/richiede un ulteriore indicatore (di seconda priorità) riguardante Debito pubblico e Ricavi, la Quota di indebitamento lordo: un indicatore non nuovo, già presente da molto tempo nei consuntivi comunali.

Anche per questo indicatore le due parti del rapporto appartengono alle stesse categorie. Al numeratore troviamo sempre i debiti, per la precisione i Debiti a breve e a lungo termine (senza i Ratei e risconti passivi e senza gli Impegni verso finanziamenti speciali e legati), al denominatore si trovano sempre i Ricavi: qui praticamente tutti i ricavi correnti, senza gli Accrediti interni e senza i Prelievi da fondi del capitale proprio.

Rispetto al Tasso d’indebitamento netto sia numeratore che denominatore si “ampliano”. Il primo di circa un quinto (dal Capitale dei terzi non vengono più dedotti i Beni patrimoniali, cioè gli “attivi circolanti”, quei beni che si trovano sottoforma di denaro contante o che vi si possono trasformare in breve tempo); il secondo, invece, del doppio (ai ricavi fiscali si aggiungono Concessioni, Tasse d’uso, Ricavi finanziari, Ricavi dalla perequazione finanziaria, Contributi da enti pubblici).

Risultato?

Valori inferiori a quelli del Tasso d’indebitamento netto, ma praticamente sempre superiori al 200%. Significa che, in teoria, ci vogliono/vorrebbero due anni di ricavi correnti per saldare tutti i debiti del Comune.

Abitualmente, il valore dell’indicatore è espresso in termini percentuali e, nella scala di valutazione, una quota superiore al 200% è considerata critica (alta se compresa tra 150 e 200%, buona se situata tra 50 e 100%).

A Capriasca, prima e dopo la seconda aggregazione del 2008, la situazione si è evoluta come segue:

Quota di indebitamento lordo:

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Capriasca | 202.6% | 197.0% | 178.5% | 200.9% | 222.7% | 255.6% |

| Bidogno | 264.3% | 279.6% | 293.1% | 358.7% | 419.7% | |

| Corticiasca | 490.5% | 519.9% | 496.1% | 535.0% | 527.0% | |

| Lugaggia | 140.8% | 165.5% | 164.8% | 157.6% | 160.1% |

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 218.1 | 237.7 | 185.3 | 197.7 | 193.7 | 206.3 | 206.0 | 221.2 | 209.7 | 208.3 | 194.3 | 218.7 | 212.8 | 220.2 | 226.9 | 225.7 |

Dal punto di vista dell’indebitamento lordo la situazione è sempre stata critica, addirittura molto critica (si vedano le situazioni di Corticiasca e Bidogno negli anni tra la prima e la seconda aggregazione, ma non solo: nel messaggio 4930 del 27 ottobre 1999 [Aggregazione 1], il Consiglio di Stato scriveva a pagina 41: “…si hanno almeno tre Comuni con importanti difficoltà finanziarie, sia per quanto riguarda il debito pubblico sia per quanto riguarda il risultato di gestione corrente. Si tratta di Cagiallo, Roveredo Capriasca e Tesserete. Parte dell’aiuto[12] che si propone di accordare è quindi legato al risanamento di queste situazioni rispetto alla migliore situazione degli altri tre Comuni…”).

Lo stesso messaggio del Consiglio di Stato valutava in 27 milioni di franchi gli investimenti netti che attendevano il nuovo Comune (“Gli investimenti più importanti previsti riguardano il centro sportivo della Capriasca, il centro scolastico Briselli, varie opere legate alla depurazione delle acque nonché opere nel settore viario.”).

Una situazione di Indebitamento lordo “critica” causata dagli enormi ritardi accumulati nella realizzazione delle infrastrutture, realizzazione ora quasi portata a termine: dal 2030, come scritto dal Municipio, le necessità dovrebbero calare, permettendo l’utilizzo di una parte maggiore del cash flow a fini di rimborso dei debiti.

Si tratta di indicatori che, nell’ambito privato, si rifanno al “fattore d’indebitamente” di cui scriveva nel 1989 il prof Max Boemle (UNI Losanna e Friburgo) nel suo “Finanziamento delle aziende”: si mettono a rapporto cash flow e finanziamenti terzi e il risultato (il fattore d’indebitamento) indica quante volte dovrebbe essere realizzato l’ultimo cash flow annuale per poter rimborsare tutti i debiti. “Il fattore d’indebitamento è un parametro per la valutazione dinamica dell’onere degli impegni. Il merito d’aver sviluppato questo nuovo indice economico-finanziario va attribuito, per quanto io sappia, alla banca J.D Herstatt, Köln, disciolta nell’estate 1974.”[13]

E per concludere, un piccolo squarcio sulla breve storia di Capriasca.

Tornando indietro di qualche anno, agli inizi della vita dell’attuale Comune si trovano, finanziariamente, altri interessanti spunti.

Nel consuntivo 2009, “in pratica il primo riferito alla nuova realtà di Capriasca” a pagina 21 il Municipio scrive: “…capitale proprio, che aumenterà pertanto a fr. 911’993.11, ossia l’8,28% delle risorse fiscali del Comune (imposte dirette persone fisiche e persone giuridiche, al 100%) …”

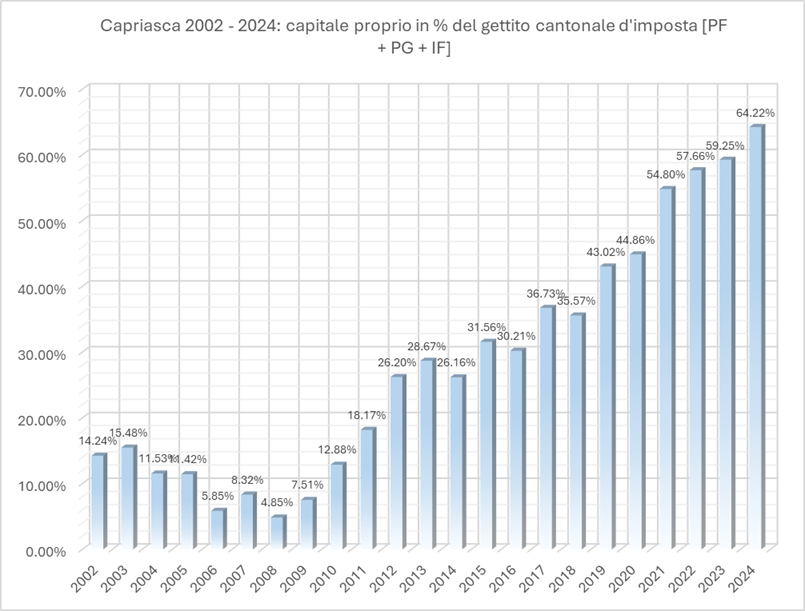

Il Capitale proprio per franco di gettito d’imposta

È un nuovo indicatore, una “variante” del precedente. Un indicatore che non prende in esame il debito pubblico ma l’altra componente del passivo, l’altro gruppo di “finanziatori” dell’attività comunale: i proprietari/cittadini. Anche questa variante, però, utilizzata casualmente e saltuariamente (lo stesso esecutivo di Capriasca, dal consuntivo 2013, non lo calcolerà e menzionerà più), senza scale di valutazione e senza confronti ufficiali fra le diverse realtà locali.

Con un po’ di lavoro il dato può comunque essere estrapolato utilizzando le informazioni della statistica finanziaria allegata al rapporto I conti dei comuni postato sul sito della Sezione degli enti locali del Dipartimento delle Istituzioni (https://www4.ti.ch/di/sel/comuni/dati-finanziari/statistica-finanziaria).

Si è passati dal 7.51% del 2009 al 64.22% del 2024.

Il trend è chiaro; la crescita continua.

È una diversa manifestazione del costante rafforzamento del Capitale proprio, del continuo accumulo di avanzi d’esercizio: per la precisione, 14 negli ultimi 16 anni, per un totale di quasi 10 milioni e mezzo di franchi.

In una scala di valutazione, chiaramente, più alto è il valore e meglio è.

La serie storica di Capriasca si presenta così:

Capriasca, creando un cuscinetto di oltre 10 milioni di franchi, si pone oggi in una posizione più tranquilla, una situazione che gli permette di assorbire eventuali perdite derivanti da esercizi deficitari.

Un’ultima annotazione sull’indicatore Debito pubblico, complessivo o pro capite.

L’attuale Modello contabile armonizzato (MCA2), per la valutazione dello stato di salute di un’entità pubblica, prevede l’utilizzo di 8 indicatori, suddivisi in fasce di priorità: 3 indicatori nella prima, 5 nella seconda.

Orbene, nella fascia di PRIORITÀ 1, troviamo

- Il Tasso d’indebitamento netto (debito pubblico netto 1 / ricavi fiscali)

- La Quota delle spese per interessi (interessi netti / ricavi correnti)

- Il Grado di autofinanziamento (autofinanziamento / investimenti netti)

…ma non il Debito pubblico pro capite (priorità 2)

L’indice di bilancio è una fotografia, un’istantanea che restituisce a colui che la guarda un’immagine, statica e parziale, di una realtà economico-finanziaria complessa.

In quel preciso istante quella particolare situazione è ….

Basandosi sul responso di una sola immagine, il rischio di valutazioni errate, distorte o, quantomeno, non totalmente corrette, è elevato. Valutazioni distorte e/o errate portano poi a decisioni sbagliate, controproducenti.

Un’analisi minimamente corretta non può prescindere dall’utilizzo di più indicatori, con valori fissati su una linea temporale di più anni.

[1] Consuntivo 2009 Capriasca, pagina 1

[2] Risorse fiscali dal 2000, in https://www4.ti.ch/di/sel/comuni/dati-finanziari

[3] Consuntivo 2024 Capriasca

[4] Da consuntivi 2023 e 2024 Capriasca, PF PG e IF al 100%

[5] Dato del 2022

[6] Opere comunali. Prospettive aggiornate 2025, documento allegato al PF 2026-2029

[7] Nel dicembre 2022 il Comune ha acceso un prestito di 5 milioni di franchi (durata 10 anni, tasso d’interesse 2.22%, interessi annui CHF 111’000) per l’acquisto dello stabile ARL2 che, da gennaio 2023 ad almeno fino a fine 2027, sarà dato in locazione ad Autopostale, dietro pagamento di un canone annuo di CHF 240’000 franchi circa. Il calcolo è presto fatto: un debito di 5 milioni genera, in cinque anni, un’entrata netta di 650’000 franchi.

[8] “Stiamo percorrendo l’ultima parte del nostro importante cammino verso il completo rifacimento e miglioramento delle infrastrutture pubbliche del nostro Comune, portato avanti con un enorme sforzo finanziario. Abbiamo sì un debito importante, ma esclusivamente dovuto alla formidabile mole di investimenti realizzati; …” (Consuntivo 2024, pagina 6).

“Fino all’inizio degli anni 2030 il Comune sarà tendenzialmente in grado di finanziare (con il proprio autofinanziamento) gli investimenti necessari per completare alcune opere infrastrutturali indispensabili …” (Preventivo 2026, pagina 9).

“Questo equivale a portare a conclusione le opere prioritarie in corso (tabella A, per un investimento netto totale di fr. 4.45 mio) e un pacchetto di nuove opere prioritarie (tabella B, per un investimento netto totale di fr. 3.70 mio)…” (Piano finanziario 2026-2029, pagina 7).

[9] Il gettito d’imposta cantonale di Capriasca (persone fisiche + persone giuridiche + imposte alla fonte + contributo di livellamento) è passato da 13’885’579 franchi del 2009 a 20’476’485 franchi del 2022 (un aumento del 47%). Nel 2000 ammontava alla metà, per la precisione a CHF 10’792’846, così suddivisi: 630’569 franchi Bidogno, 8’510’540 franchi Capriasca ante seconda aggregazione, 274’350 franchi Corticiasca, 1’377’387 franchi Lugaggia).

Nel 2001, a Capriasca, le risorse fiscali pro-capite ammontavano a CHF 2’173; vent’anni dopo, nel 2021, le risorse fiscali pro capite ammontavano a CHF 3’096 (in valori assoluti: + 923 franchi; in valori relativi: + 42%).

[10] Nell’arco di un quindicennio, il valore dei Beni amministrativi è quasi triplicato, passando da 24’151’330 franchi di fine 2009 a 70’876’112 franchi di fine 2024 (per la precisione, un aumento del 193%).

[11] Mettendo a rapporto il Capitale dei terzi con i Ricavi fiscali (PF+PG+IF), per l’anno 2022 e per alcuni comuni ticinesi si ottengono i seguenti valori: Acquarossa 6.80; Airolo 5.82; Bellinzona 3.97; Biasca 2.56; Blenio 6.03; Breggia 5.50; Cademario 5.24; Canobbio 1.82; Centovalli 7.77; Cevio 6.87; Chiasso 2.80; Collina d’Oro 0.75; Comano 1.63; Gambarogno 4.89; Isone 8.94; Locarno 3.97; Losone 2.17; Lugano 2.41; Massagno 2.10; Mendrisio 2.96; Minusio 2.04; Serravalle 4.72; Verzasca 5.57;…Canton Ticino: 4.73

[12] Il contributo del Cantone all’aggregazione è stato di 6’350’000 franchi per la riduzione dei debiti e di 5’650’000 franchi di crediti per gli aiuti agli investimenti

[13] Max Boemle. Il finanziamento delle aziende. Commissione studi Scuola professionale commerciale Lugano-Viganello. 1989. Pagina 100